記者: 范紫雪 林詠兒 林雪瑩 鄧惠心

新冠肺炎肆虐一年多,全球經濟停滯,至今各國仍未能全面控制確診人數。不少國家研發出疫苗對抗新冠肺炎,而澳門早於2月9日已經為市民提供接種服務,香港政府亦其後公佈於2月23日起,讓優先組別市民可先預約接種疫苗。26日(周五)開始為屬於優先組別的市民接種科興疫苗,而BioNTech(復必泰)亦相繼在2月27日到港。

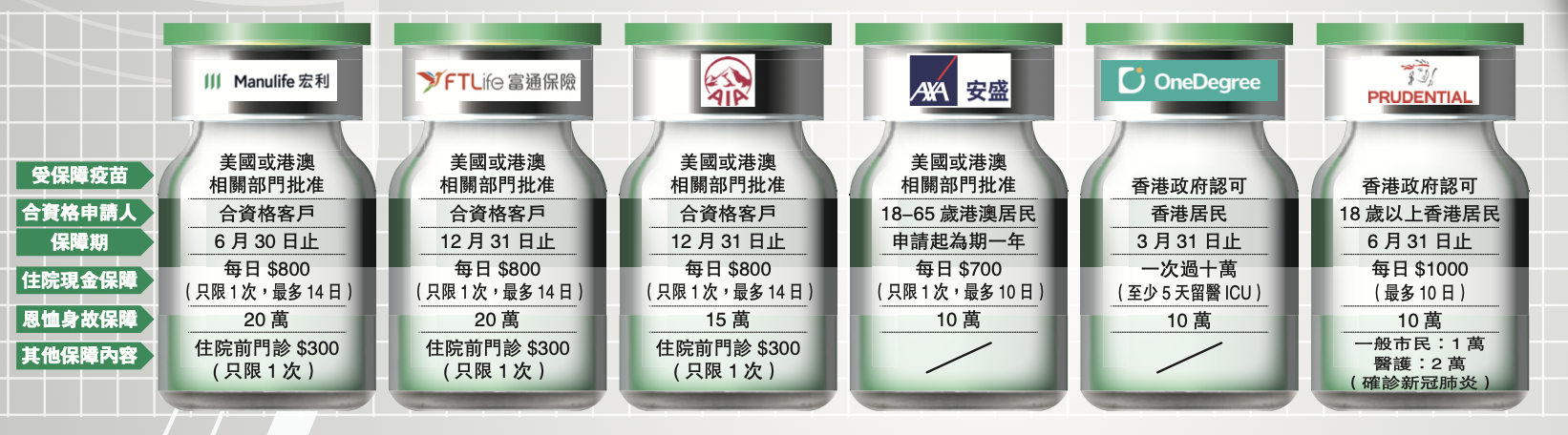

可惜,政府一直未能確保疫苗有效和安全,為人詬病。部份市民擔心接種疫苗會引起副作用等一系列不適反應,因此接種意慾低。為此,保險公司亦藉此推出具噱頭的疫苗保險,旨在保障大眾若在接種疫苗後發生不良反應,可獲享額外賠償。市面上有不少保險公司提供優惠,今次記者比較六間大型保險公司,包括宏利、富通、AIA友邦、AXA安盛、OneDegree及保誠旗下的免費疫苗保險計劃。由於疫苗副作用防不勝防,若市民打算接種疫苗,合適的疫苗保可以會為他們提供一定的安全網。值得注意的是,大多疫苗保險計劃是在客戶已具有保單基礎下的「贈品」,免費為原客戶增添保障。若不是原客戶,請須購買新保單才可享受此保障。

調查發現 僅三成九人願意接種疫苗

港大、浸大、樹仁大學及香港復康會於1月底,以網上問卷訪問2700多名市民,約三成九願意立即接種由政府批准使用的疫苗。當中長期病患者接種意願較高,有一半人願意。問卷發現免費接種,或配有醫療保險的疫苗接種計劃,可提高受訪者的接種意欲。任職公共服務的李先生表示,「知道有疫苗接種計劃,免費當然會打,但無聽過疫苗保險,不知道是什麼。」值得一提的是問卷亦指出,有四成人士持觀望態度,希望自己是最後一批接種人士,可見疫苗副作用為成市民最大憂慮。部分醫療人員表示,本身有為自己或家人購買保險,但對疫苗保險興趣不大。其中一位前線醫療人員陳先生更坦言「不了解,不會申請亦不願意接種疫苗。」他表示現時對疫苗的效用性存疑,在疫苗表現未穩定前不會考慮接種。

政府公布自上月22日以來,截至3月4日已累計約51,800人接種第一劑科興疫苗。復必泰疫苗亦準備「開打」,預約接種人數持續上升,但首3日已有6人在接種後送院及1人離世。若然不能解決疫苗副作用,而市民又有意接種疫苗,可考慮盡早為自己和家人作好保障,萬一不幸出現任何副作用,導致健康出現問題,至少仍可獲經濟賠償。

「有經濟損失就有得賠」

如果副作用「殺到埋身」,一旦事前投保,一般可以按保單條款進行索償。但有幾點要注意,在一般情況下,由於保險計劃內無註明副作用的範圍,所有疫苗副作用均在保障範圍內。可是,從事保險業逾40年並就任於香港恒生大學數學、統計及保險學系的李彥鴻教授指出,雖然計劃無限制疫苗副作用的範圍及程度,但投保人「有經濟損失先有得賠」。李教授舉例,如果投保人在接種後感到接種部位疼痛紅腫,但沒有到任何醫療機構就診或治療,沒有經濟損失就「無得賠」。另外,若因注射非受保障疫苗、已存在的其他疾病引致的不良反應或保險計劃已列明的不保細則,均不能進行保險賠償。但投保人需留意在索價過程中必須提交書面證明證實是由疫苗直接引起,否則保險未必賠。

免費接種疫苗並非無「成本」

接種疫苗迫在眼眉,免費有保險,無疑是多一層保障。不過,保險公司推出的免費疫苗保險,並非全港所有市民都可以登記。六間保險公司,包括AIA、宏利、富衛、富通、中國人壽、中銀人壽,其合資格申請人為公司現有客戶,即只包括個人保單的持有人及受保人,以及團體醫療住員保單的受保成員(包括受保配偶及子女)。因此,若並非以上保險公司的原有客戶,打算申請宏利、富通及AIA等疫苗計劃,便需要預留一筆額外資金去開新保單才有資格申請。而OneDegree、AXA安盛則可以提供予非持有公司保單的香港居民登記。但在登記過程必須提供自己及家人的個人資料,收集到的個人資料有機會用來推銷保單。換言之,若登記了這些計劃,可能會接收到推廣訊息及來電推銷。

保障期短 市民未必受用

除了申請資格要留意,市民選擇保險計劃時亦要注意保險期限,增加保障幅度。李教授認為,(在疫苗推出初期)多數市民仍未決定會否接種疫苗,或會首先觀察其成效一段時日,但絕大部分保險公司卻只受保至2021年尾,提醒後期接種的市民未必能受保。如宏利只可保障至2021年6月30日,或像AIA友邦香港,直到2021年尾。OneDegree保障期只到三月尾,倘若不延長有效期,比對政府的安排,恐怕只有獲優先接種疫苗人士受惠,如醫護人員或長者。反之,安盛保險的保障期暫為市面上最長,為由登記成功起為期一年。港大內科學系傳染病科主任孔繁毅早前接受傳媒訪問時表示,群體免疫受不同因素影響,包括接種時間、其後抗體水平不同及病毒變種。以流感例子,市民需反覆打針或反覆感染才能達群體免疫。群體免疫難以透過一次接種而建立,料數年才達到。若然市民未打算在短期內接種,可能要選擇保障期較彈性的疫苗保。再者,上述曾提及有六間保險公司只服務其客戶,李教授續指,大眾需注意原有計劃的有效期。因為這些公司推廣優惠的存續,是依託於客戶原有保單,客戶要確保原有保單的有效期超過疫苗保險推廣優惠的有效期,否則該優惠只會失效。

保誠醫護賠雙倍

疫苗保險內容細則固然重要,但相信市民最關心的莫過於賠償金額。六款保險均針對因接種疫苗後14天内所引起的副作用。友邦、AXA安盛及FT Life提供住院前14日內,因接種疫苗不良反應而門診的賠償金額由300至500港元不等 ,但只限一次 。另外,大部份保險公司皆提供住院現金保障,金額以英國保誠最高,每日1,000元,最長14天。身故保障方面,6款保險皆提供恩恤金,金額由10萬至20萬不等,只要受保人於接種疫苗後指定天數因副作用身故,保險公司便會賠償。值得一提,英國保誠向確診新冠肺炎者的受保人賠償1萬元,若是醫療人員確診,更可獲雙倍賠償。

副稿:

接種猶豫 政府疫苗基金做「後盾」

現時市面上有多個疫苗保險計劃,但即使身故其最高賠償金額亦只有20萬元港府已設10億元疫苗保障基金,為產生不良反應的市民提供經濟支援,並且在2月26日經已在立法會財委會通過撥款。假若香港市民接種疫苗後出現傷亡情況,最高可獲賠償金額港幣300萬。傷者賠償金額較死者高,40歲以下死者賠港幣250萬,40歲或以上的保障額度為港幣200萬。申索期限為接種最後一劑疫苗的兩年內。但政府強調市民一旦成功經法院索償,申請人先前從政府申請的款項會被抵銷,不獲「雙重保障」。現時,立法會提交文件只提及最高保險額,其餘細則仍未公佈,如會否全包副作用所須醫療服務費用。

坊間有評論指,政府推出疫苗基金為形象工程,而李教授亦表示「政府基金動用的機會不大」。據政府預約疫苗接種計劃網站,市民若有過敏史或是長期病患者,應事先詢問醫生,聽從醫生意見,才進一步行動。此外,注射疫苗前,接種人士需再另作檢查,判斷當下是否合適注射。即使該長期病患者的病情已穩定,但在接種後出現不良反應,責任可在醫生或接種者身上,政府基金未必會賠,中間或許存在爭議。食物及衞生局局長陳肇始曾表示,假設衛生局收到嚴重異常事件的賠償報告,需要新冠疫苗臨床事件評估專家委員會評估是否因疫苗接種導致,再研究是不是屬基金保險範圍。所以,出現副作用後仍需要再作一步判定及考量,如診斷證明書證實由疫苗直接引起,才可獲得賠償。李教授提醒自疫情起政府已投放大量資金,疫苗保障基金同樣來自公帑,兜兜轉轉最終恐怕仍是由納稅人自行承擔。而香港首宗因接種疫苗死亡的63歲男子,亦因專家組一致裁定死因與打疫苗無關,相信未能獲得賠償,可見市民欲取得賠償,可謂「難關重重」。