記者 林倬樑 李澤浩 鍾瀚霖

SPAC(Special Purpose Acquistion Company) 即特殊目的收購公司,是一組只有現金而沒有營運業務的空殼公司。目的透過首次公開募股(IPO)集資後,收購有發展前景的私人企業,讓他們能夠借殼上市,因此又被冠名「空白支票公司」。

(李澤浩攝)

作為亞洲新興的上市機制,SPAC的前期準備跟傳統IPO程序差別甚大。發起人會就此提交上市申請,進行募集資金過程,當中85%至100%將以信託方式持有,以便日後管理之用;到了確認併購行業中後期,公司管理層需在限期內物色適合目標,然後再提交予股東表決。經半數股東同意就能直接上市,公司的股票名稱和代碼亦會有改變,改為持有被併購公司的股權。一旦併購無法在限期內完成,公司將會被清算,而資金亦需退還給投資者。

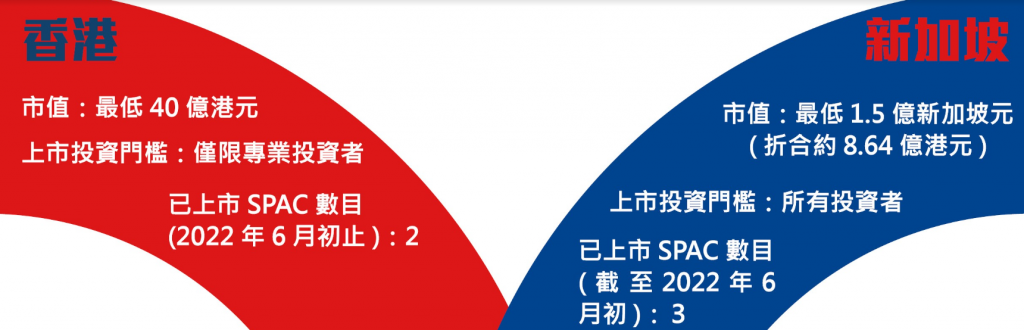

雖是非主流的上市融資渠道,但適逢新加坡引進SPAC上市機制,香港市場亦漸漸重視相關上市模式。而作為首間在香港以SPAC申請上市的Aquila Acquisition(7836),已於今年3月中正式掛牌,並由招銀國際及AAC Mgmt Holding共同發起。以每股10港元價格發行,集資額約10億港元,由99名專業投資者所持有。另外,目前累計已有雙位數間的SPAC公司申請上市,當中更包括新世界發展行政總裁鄭志剛發起的A SPAC(HK)。香港金融發展局行政總監區景麟接受本報專訪時指出,參照香港前兩年的上市數目,相信「未來兩年有超過10間公司以SPAC方式上市不會是難事」。

金發局:SPAC交易或存不透明風險 今年難放寬上市門檻

相對新加坡市場,香港SPAC投資者入門門檻比較高。現時香港市場只有專業投資者才能認購及買賣SPAC股票,並未開放予散戶投資者。一份由香港交易所針對香港SPAC的諮詢總結文件顯示,有63%回應人士支持以上限制,並認為SPAC在香港是嶄新概念,因此散戶投資者未必很清楚相關風險,也比專業投資者更容易受市場傳言及價格波動影響投資決定。

區景麟表示,由於傳統IPO的對象是所有投資者,因此監管機構對於公司的披露準則要求較為嚴謹。而SPAC暫時只開放予專業投資者,他們大多充分了解行業發展和風險,在進行投資前也會先執行謹慎調查,因此他們不需要太多SPAC公司的基本資料。他亦指出,很多散戶並不清楚SPAC背後,可能存在「枱底交易」。以美國為例,雖然美國市場有披露制度,但該制度仍存有灰色地帶。由於該制度並不要求SPAC公司申報,與每一個機構投資者的私人安排,因此可能隱藏很多贊助特許權,當中涉及偏頗初期贊助者的優先條款,並有機會蠶食普通投資者的收益,這些都是散戶未必能夠清楚知道的私人交易。

環球不明朗因素 可能影響新股市場氣氛

傳統IPO上市通常需要一至兩年時間完成,但香港開放SPAC之後,未來透過SPAC辦理上市的時間可能縮短至數個月就能完成。有投資者擔心,日後可能有更多公司以SPAC形式上市,對傳統IPO上市造成負面影響。花旗銀行財富管理業務高級投資策略師陳正犖表示,香港開放SPAC對傳統IPO上市不會造成明顯影響,因為有些公司即使在SPAC未開放前已開始研究上市,SPAC只是提供多一個渠道,令他們可以透過更快的方式借殼上市。若果SPAC的估值不符合預期,公司仍會選擇以傳統IPO形式上市。 他亦指SPAC能夠為現時未符合主板一般上市要求的公司提供更多機會。但另一方面,現時市況仍存有較多不明朗因素,包括地緣政治變化及主要央行加息等,亦有機會令新股氣氛變得相對淡靜,對長線走勢持觀望態度。

憑大中華地域優勢 本港仍能吸引SPAC

雖然短期內本港SPAC仍有一定限制及利淡因素,但區景麟認為香港的種種優勢仍能吸引亞太區SPAC公司上市。他指出,在亞洲交易時段內,香港為區內最大交易市場。加上目前在美上市的SPAC,有部分來自亞洲,因為這類SPAC在港上市的知名度將較美國優勝,估計有助吸引資金來港。

在2021年,香港的首次集資額達接近3,300億港元,位列全球第四。陳正犖表示,本港在市場融資的能力有目共睹。他指出,香港本身對以大中華作主要業務重心的公司,特別是科技及生物科學公司有吸引力,因此他認為香港市場適合予以大中華區潛在投資者為目標的SPAC公司。

展望未來,證監會回覆我們查詢時指出,現時的SPAC上市機制已考慮國際市場處理機制的問題。除提供適當的投資者保障措施外,同時亦為建構高質素SPAC市場提供足夠彈性和誘因。未來將與港交所持續密切監察SPAC上市機制的發展。

美國SPAC前車可鑑 風險值得留意

雖然SPAC確實提供了更多元化的集資方法,但對於投資者來說,倘若SPAC上市後收購公司失敗,投資者可能蒙受損失,對他們構成極大風險。花旗銀行財富管理業務高級投資策略師陳正犖指出,投資SPAC是代表相關投資者對該公司有一定憧憬,當中或存在「幻想」。

陳正犖表示,他近期注意到進行”De-SPAC”程序,即當SPAC開始進行併購動作後的公司,價值有出現下跌。他以標普美國SPAC指數及納斯達克一隻追蹤美股De-SPAC股份的交易所買賣基金(ETF)為例,雖然SPAC指數由年初至三月中已錄得6%的升幅,但同期De-SPAC ETF股價就大跌36%。這意味著只要當SPAC公司的憧憬經過De-SPAC程序後,幻想就會變成現實,相關股份的價格將會回落。

他提醒,儘管有著嚴謹的監管,但美國以SPAC方式上市的公司曾於上年出現1,441宗財務重述或財務報表存在異常的問題,數目比2020年多出4倍,因此亦須小心注意其企業管治及對於會計的披露。他更指在投資SPAC前應留意SPAC發起人的背景及能力是否可信,也要小心估值過高風險。萬一遇上併購失敗,相關結果會反映在股價上,使在高位承接了相關SPAC股份的投資者有機會承受極大損失。